연말정산 결과표를 받아 들고 추가 납부 vs 환급 차이 때문에 고개를 갸우뚱하신 적 있으시죠? "마이너스니까 내 돈 깎이는 거 아냐?" 혹은 "플러스면 좋은 거 아닌가?"라고 생각하셨다면 오늘 글을 끝까지 읽어주세요. 저도 사회초년생 시절, 결과지에 적힌 마이너스 숫자를 보고 월급이 깎이는 줄 알고 속상해했던 웃픈 기억이 있습니다.

연말정산은 내가 지난 1년간 낸 세금이 실제 내야 할 세금보다 많았는지, 적었는지를 따지는 '정산'의 과정입니다. 이 숫자를 어떻게 읽느냐에 따라 이번 달 월급 봉투의 두께가 달라집니다. 특히 추가 납부를 해야 하는 상황에서 실수가 있었다면 가산세라는 무서운 복병이 기다리고 있으니 주의가 필요합니다.

"이 문제를 처음 접했을 때 제가 겪었던 당혹스러운 시행착오를 공유하며, 여러분의 궁금증을 1분 만에 해결해 드리겠습니다."

이 글에서 얻어갈 수 있는 핵심 3가지

- 결과표의 (+)와 (-) 기호가 뜻하는 진짜 의미

- 추가 납부액이 발생하는 원인과 가산세 주의보

- 내년에는 '토해내는 돈'을 '받는 돈'으로 바꾸는 전략

목차

[핵심 요약]

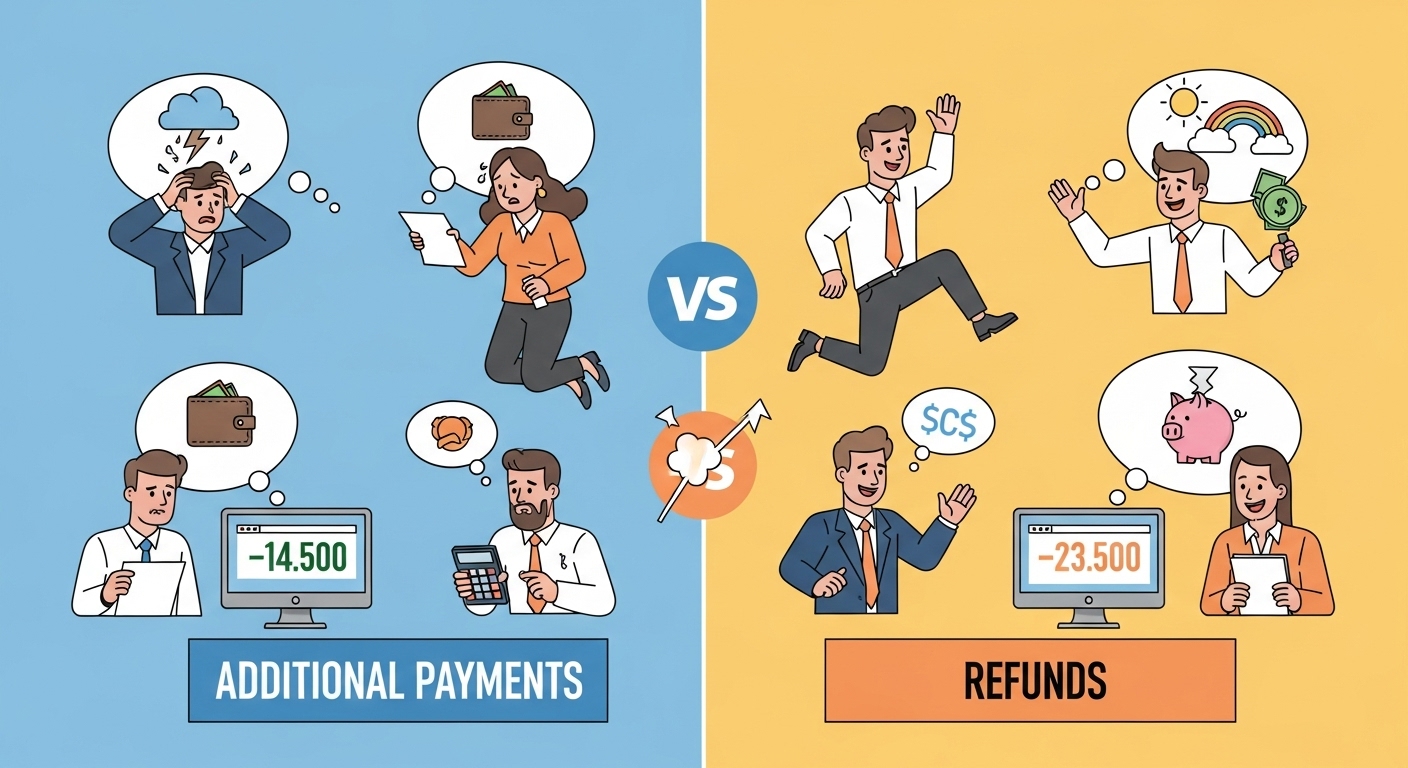

마이너스(-)는 환급액, 플러스(+)는 추가 납부액을 의미합니다.

추가 납부 시 허위 공제가 발견되면 최대 40%의 가산세가 부과될 수 있으니 정직한 신고가 생명입니다.

1. 기호의 마법: 마이너스(-)가 보너스인 이유

연말정산 결과표에서 가장 헷갈리는 것이 바로 기호입니다. 추가 납부 vs 환급 차이의 핵심은 '차감징수세액' 칸에 있습니다.

기호 읽는 법:

- - (마이너스): 환급! 이미 낸 세금이 결정세액보다 많아서 돌려받는 돈입니다. '13월의 월급'이라 불리는 기분 좋은 숫자입니다.

- + (플러스/기호 없음): 추가 납부! 매달 뗀 세금이 실제 낼 세금보다 적어서 부족분을 더 내야 하는 상황입니다. '13월의 세금 폭탄'이 됩니다.

2. 왜 나만 추가 납부(+)인가요?

동료는 환급받는데 나만 추가 납부라면, 내 소비 패턴이나 공제 항목을 점검해 봐야 합니다.

추가 납부가 발생하는 주요 원인:

- 급여 상승으로 인한 세율 구간 변화: 연봉이 올라 더 높은 세율을 적용받게 된 경우입니다.

- 부양가족 공제 제외: 자녀가 성인이 되거나 부모님이 소득을 가지게 되어 인적공제가 빠졌을 때 타격이 큽니다.

- 간이세액표 선택: 매달 월급에서 떼는 세금을 80%로 낮게 설정했다면 연말에 몰아서 낼 확률이 높습니다.

3. 실수하면 따라오는 '가산세'의 무서움

환급금을 더 받으려고 욕심을 내거나, 추가 납부액을 줄이려고 허위 공제를 넣었다가는 가산세 폭탄을 맞습니다.

주의해야 할 가산세 종류:

- 과소신고 가산세: 실수로 적게 신고하면 10%, 고의적인 부정 신고는 40%를 부과합니다.

- 납부지연 가산세: 내야 할 세금을 늦게 내면 하루당 일정 비율(연 약 8%)의 이자가 계속 붙습니다.

- 대응법: 오류를 발견했다면 세무서에서 연락 오기 전 '수정신고'를 하세요. 기간에 따라 가산세를 대폭 감면해 줍니다.

자주 묻는 질문 (FAQ)

Q1. 추가 납부 금액이 너무 큰데 나눠서 낼 수 있나요?

A1. 추가 납부 세액이 10만 원을 초과하면 2월부터 4월까지 3개월간 분납이 가능합니다.

Q2. 마이너스인데 왜 돈이 안 들어오죠?

A2. 마이너스는 '받을 돈'이 맞지만, 실제 입금은 회사의 급여 지급일에 맞춰 3월이나 4월에 진행됩니다.

Q3. 신입사원인데 무조건 환급받나요?

A3. 중도 입사자는 근로 기간이 짧아 기납부세액 자체가 적기 때문에 0원이거나 적은 금액을 환급받는 경우가 많습니다.

Q4. 가산세는 언제 고지되나요?

A4. 보통 국세청 정밀 검토가 끝나는 하반기나 그다음 해에 고지서가 날아옵니다.

Q5. 추가 납부 안 하려면 어떻게 세팅해야 하나요?

A5. 회사 급여 시스템에서 소득세 징수 비율을 120%로 올리면 매달 세금을 더 떼고 연말에 돌려받을 확률이 높아집니다.

🚀 결과 확인 후 최종 행동 요령

- ✅ 마이너스 확인: 기분 좋게 입금일을 기다리세요!

- ✅ 플러스 확인: 3개월 분납 신청이 필요한지 경리팀에 문의하세요.

- ✅ 오류 발견: 5월 종합소득세 기간에 수정신고를 예약하세요.

- ✅ 내년 준비: 올해 추가 납부했다면 연금저축이나 IRP 가입을 검토하세요.

지금까지 추가 납부 vs 환급 차이와 그에 따른 대응 전략을 알아보았습니다. 연말정산 결과는 지난 1년의 경제 활동을 보여주는 성적표와 같습니다. 결과가 어떻든 이번 기회에 세금의 원리를 이해했다면 여러분은 이미 상위 1%의 금융 지능을 갖추신 겁니다. 이번 시리즈가 여러분의 자산을 지키는 데 도움이 되었길 바랍니다!

'[경제 & IT 테크 트렌드]' 카테고리의 다른 글

| 연말정산 환급금 계좌 변경 방법: 모바일 손택스로 30초 완료 (2026) (0) | 2026.01.26 |

|---|---|

| 연말정산 모바일 조회 방법: 손택스로 1분 만에 환급금 확인하기 (2026) (0) | 2026.01.26 |

| 연말정산 취소 및 정정 방법: 가산세 피하는 필수 체크리스트 (2026) (1) | 2026.01.24 |

| 연말정산 수정신고 방법: 서류 제출 실수 정정하는 법 (2026) (0) | 2026.01.24 |

| 연말정산 환급금 입금 시기 및 늦어지는 이유: 지급일 조회법 총정리 (2026) (0) | 2026.01.24 |